Quando un datore di lavoro, in qualità di terzo pignorato, deve applicare la ritenuta d’acconto del 20% sulle somme trattenute e versate al creditore?

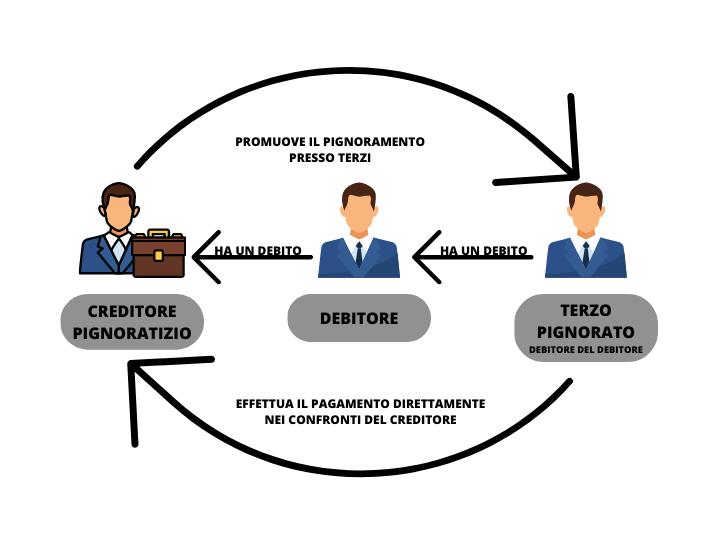

I soggetti coinvolti

Nel pignoramento presso terzi intervengono tre figure:

-

- Creditore pignoratizio: promuove l’azione per recuperare il proprio credito;

- Debitore principale: non ha adempiuto al pagamento;

- Terzo pignorato: soggetto che detiene somme del debitore (es. datore di lavoro) e che, dopo la notifica del pignoramento, deve dichiarare i propri debiti ex art. 547 c.p.c.

Pignoramento in ambito lavorativo

Il datore di lavoro, spesso terzo pignorato, deve accantonare e trattenere una quota della retribuzione netta (di norma 1/5) e sospendere eventuali anticipi di TFR. Le somme accantonate saranno poi versate al creditore secondo le disposizioni del giudice.

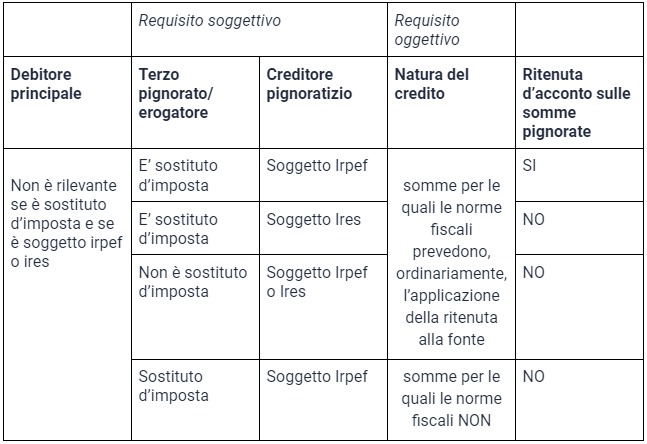

Quando si applica la ritenuta d’acconto

In base all’art. 21, comma 15, L. 449/1997, le norme sulle ritenute alla fonte si applicano anche ai pagamenti eseguiti tramite pignoramento presso terzi.

La ritenuta del 20% si effettua se:

-

- il terzo pignorato è un sostituto d’imposta (artt. 23 ss. DPR 600/1973);

- il creditore pignoratizio è un soggetto IRPEF;

- il credito si riferisce a somme soggette a ritenuta (es. redditi di lavoro, autonomi, provvigioni, indennità ex art. 11 L. 413/1991).

Obblighi del datore di lavoro

Il datore versa:

-

- la ritenuta del 20% in F24 con codice tributo 1049;

- l’importo netto al creditore;

- certifica l’importo nella Certificazione Unica e nel modello 770.

Il requisito soggettivo si considera soddisfatto quasi sempre, poiché il datore è sostituto d’imposta (esclusi i datori domestici e i forfettari).

Come chiarito dalla circolare Agenzia Entrate n. 8/E/2011, il debitore principale può non essere sostituto d’imposta, purché lo sia il terzo pignorato e il creditore sia soggetto IRPEF.

Esempio pratico

Netto cedolino: € 2.000

Quota pignorata: € 400

Ritenuta 20%: € 80 (cod. tributo 1049)

Importo netto al creditore: € 320

Esclusioni

-

- Nessuna ritenuta se il creditore è soggetto IRES;

- È possibile non applicarla se il creditore presenta autocertificazione che ne richiede l’esclusione.

Casi di più pignoramenti

Se sullo stesso dipendente agiscono più pignoramenti o una cessione del quinto, valgono i limiti di pignorabilità fissati dal DPR 180/1950:

-

- Fino a 1/3 per cause alimentari;

- Fino a 1/5 per debiti verso lo Stato o enti pubblici;

- Fino a 1/5 per tributi dovuti a Stato, province e comuni.

Il cumulo non può superare la metà della retribuzione netta (artt. 2 e 68 DPR 180/1950).

Leggi anche: GUIDA COMPLETA AL PIGNORAMENTO DEL QUINTO: REGOLE, LIMITI E CASI PRATICI

FAQ

Quando il datore di lavoro deve applicare la ritenuta del 20%?

Quando è sostituto d’imposta e il creditore pignoratizio è soggetto IRPEF (art. 21, c.15, L. 449/1997).

Qual è il codice tributo corretto?

Si utilizza il 1049 per il versamento della ritenuta d’acconto tramite modello F24.

La ritenuta si applica anche alle società?

No, non si applica se il creditore è soggetto IRES, come una società di capitali.

Cosa deve certificare il datore di lavoro?

Le somme pignorate e le ritenute operate devono essere riportate in CU e modello 770.

Quali limiti valgono in caso di più pignoramenti?

Il totale non può superare la metà dello stipendio netto, secondo i limiti fissati dal DPR 180/1950.