PIANO NAZIONALE TRANSIZIONE 4.0

Il Piano Nazionale Transizione 4.0 (ex Industria 4.0) consiste in un maxi programma di investimenti finalizzato a sostenere la ripresa economica e a dare stabilità alle imprese, accompagnandole nel processo di transizione tecnologica e di sostenibilità ambientale.

Articolo redatto in collaborazione con Florinda Fiordaliso, consulente direzionale strategico – program manager presso Infomedia S.r.l. e Crsl.

Che cos’è:

- Il Piano Transizione 4.0 è la nuova politica industriale del Paese, che rinnova gli incentivi e le agevolazioni fiscali per le imprese che investono in innovazione fino al 31/12/2025.

- Sostituisce i precedenti Impresa 4.0 e Industry 4.0, con un piano di investimenti dove il sostegno alle imprese viene erogato sotto forma di credito d’imposta, finalizzato alla realizzazione di investimenti in beni strumentali, formazione 4.0 e ricerca e sviluppo.

- Ha come obiettivo il rafforzamento dell’innovazione tecnologica e digitale del sistema industriale ed imprenditoriale italiano.

L’obiettivo è avere una “nuova politica industriale 4.0, più inclusiva e attenta alla sostenibilità“.

- Stimolare gli investimenti privati;

- Dare stabilità e certezze alle imprese: il nuovo “Piano Nazionale Transizione 4.0” è stato inserito a pieno titolo nella prima Missione del Piano PNRR e prevede un’importante estensione temporale con misure che avranno effetto fino al 2025

Beneficiari:

- Possono accedere al credito d’imposta tutte le imprese residenti nel territorio dello Stato, ivi incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dall’attività economica esercitata, comprese la pesca, l’acquacoltura e la produzione primaria di prodotti agricoli, dalla natura giuridica, dalle dimensioni, dal regime contabile e dalle modalità di determinazione del reddito ai fini fiscali.

- Gli enti non commerciali che esercitano attività commerciali possono accedere al credito d’imposta in relazione al personale dipendente impiegato anche non esclusivamente in tali attività.

Soggetti non ammessi:

- Il credito d’imposta non si applica alle “imprese in difficoltà”, così come definite dall’articolo 2, punto 18), del Regolamento (UE) n. 651/2014 Inoltre, l’effettiva fruizione del credito d’imposta e’ comunque subordinata alla condizione che l’impresa non sia destinataria di sanzioni interdittive e risulti in regola con le normative sulla sicurezza nei luoghi di lavoro e con gli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Agevolazioni:

- CREDITI D’IMPOSTA

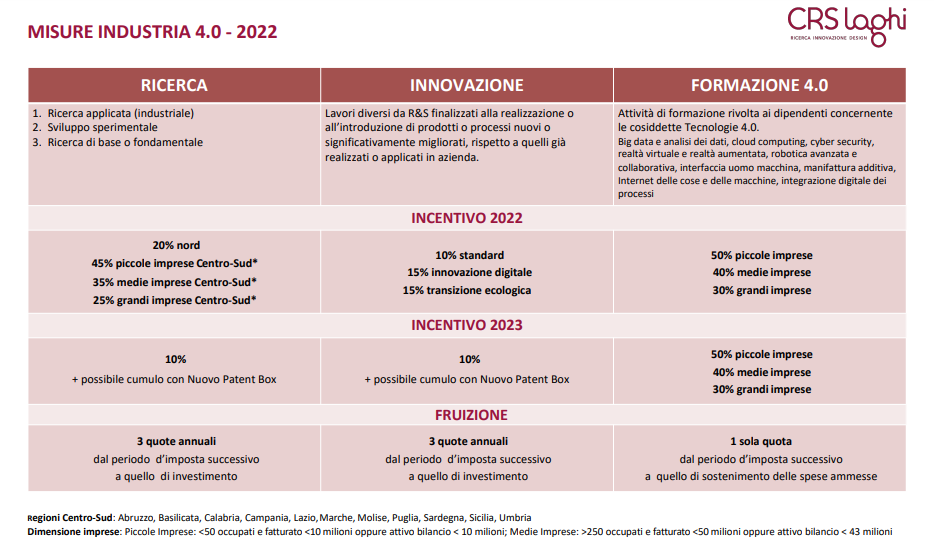

- beni strumentali: supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi;

- ricerca e sviluppo/innovazione e Design: Stimolare gli investimenti in ricerca e sviluppo, Innovazione tecnologica, anche nell’ambito del paradigma 4.0 e dell’economia circolare, Design e ideazione estetica;

- formazione 4.0 (al momento da riconfermare) Sostenere le imprese nel processo di trasformazione tecnologica e digitale creando o consolidando le competenze nelle tecnologie abilitanti necessarie a realizzare il paradigma 4.0. – leggi l’articolo di approfondimento

- DETASSAZIONE

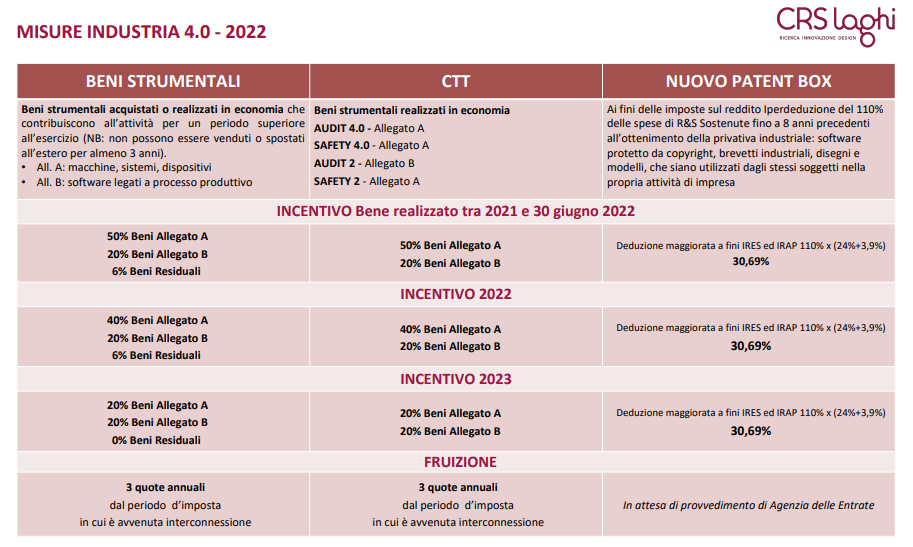

- Nuovo Patent Box: iperdeduzione dei costi relativi ad attività di ricerca e sviluppo su brevetti, software e design.

- A cosa serve: consente di iper-dedurre ai fini IRES e IRAP i costi delle attività di ricerca e sviluppo relativi ai seguenti beni immateriali:

- software protetti da copyright

- brevetti industriali

- disegni e modelli giuridicamente tutelati

- due o più beni immateriali tra quelli sopra indicati collegati tra loro da un vincolo di complementarità

- Tramite l’iperdeduzione del 110% delle spese di sviluppo dei beni immateriali sostenute negli 8 anni precedenti all’ottenimento della privativa industriale, le aziende possono ottenere un beneficio fiscale pari a circa il 30% dei costi sostenuti.

- La corrispondenza della documentazione preparata dall’azienda rispetto ai requisiti previsti dalla norma permette di accedere ai benefici della penalty protection, ovvero la disapplicazione delle sanzioni in caso di rilievi da parte dell’Amministrazione finanziaria.

Il credito d’imposta è riconosciuto per gli investimenti effettuati fino al 30 giugno dell’anno successivo a condizione che entro la data del 31 dicembre dell’anno in corso il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Come si accede:

Per i beni tecnologicamente avanzati materiali e immateriali, le imprese sono tenute a produrre una perizia tecnica asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli rispettivamente negli elenchi di cui ai richiamati allegati A e B e sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Per i beni di costo unitario di acquisizione non superiore a 300.000 euro è sufficiente una dichiarazione resa dal legale rappresentante.

Beni strumentali Allegato A: Beni Materiali

Beni strumentali Allegato B: Beni Immateriali – in acquisto o in economia

Slide evento:

Il Piano Nazionale Transizione 4.0

Allegati per riassumere:

LEGGI ANCHE: